Los bancos que operan en el país se preparan para enfrentar una mayor morosidad en los próximos meses derivada de la crisis económica por covid-19 con un crecimiento de sus reservas preventivas de 39 mil millones de pesos, al pasar de 67 mil millones en junio de 2019 a 106 mil millones de pesos en junio este año.

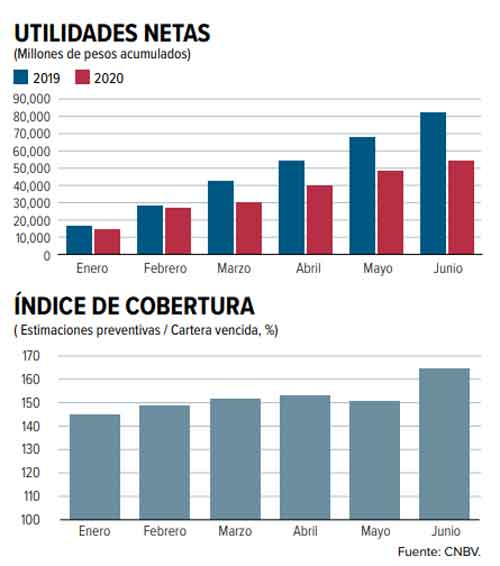

De acuerdo con la Comisión Nacional Bancaria y de Valores (CNBV), durante el segundo trimestre del año, la banca inició su preparación para el aumento que se prevé de la morosidad, una vez que se reactiven los más de nueve millones de créditos que se encuentran en el programa de diferimiento de pagos, equivalente a casi un billón de pesos, por lo que el índice de cobertura de la cartera total es de 164.74 por ciento.

Por segmento, la cobertura para la cartera comercial es de 135.87%, para consumo 202.11% y para vivienda, 47.06 por ciento. En este último caso, la autoridad explicó que el índice es menor por el valor de las garantías para este tipo de financiamiento, las cuales son relevantes para el cálculo de la severidad de la pérdida en caso de incumplimiento.

Hasta junio, mes en el que comenzó la reactivación de algunas actividades económicas, luego de dos meses en los que fueron suspendidas las actividades no esenciales para frenar la propagación del covid-19, el Índice de Morosidad (IMOR) de la cartera total se situó en 2.14%, 0.04 puntos porcentuales más que el nivel observado en junio de 2019.

El IMOR de la cartera de consumo registró un nivel de 4.47%, lo que significó un incremento de 0.28%; el de la cartera de tarjeta de crédito se ubicó en 5.34%, 0.11 puntos porcentuales más que el año anterior, mientras que los créditos personales presentaron un IMOR de 6.41%, 1.09 puntos porcentuales más respecto a junio de 2019.

Por el contrario, el IMOR de la cartera comercial fue de 1.24%; 0.07% puntos porcentuales menos respecto al nivel registrado en el mismo mes del año anterior; el IMOR de la cartera de empresas presentó una disminución de 0.11 puntos base al ubicarse en 1.55 por ciento, en tanto que los créditos de nómina registraron un IMOR de 2.72%, lo que representó una disminución anual de 0.23 por ciento.

La morosidad de los créditos a la vivienda se situó en 3.13%, 0.48 puntos porcentuales más que en junio de 2019. El crédito destinado a la vivienda media y residencial alcanzó un IMOR de 2.82%, 0.42 puntos porcentuales más que el año anterior, mientras que los créditos adquiridos al Infonavit o el Fovissste alcanzaron un IMOR de 5.47%, un incremento de 1.52 puntos porcentuales respecto al año anterior.

Por otra parte, el segmento de interés social registró un IMOR de 6.94%, 0.90 puntos porcentuales menos que lo observado el año previo y los créditos garantizados por la Banca de Desarrollo o Fideicomisos Públicos presentaron un IMOR de 12.33%, lo que representó un aumento anual de 3.01 puntos porcentuales.

Al cierre de junio de este año, el sector de banca múltiple estuvo integrado por 51 instituciones en operación, el mismo número de instituciones que en junio del año anterior, pero sólo 50 entregaron información. Banco Ahorro Famsa no la entregó debido a que actualmente se encuentra en proceso de liquidación.

--

Con información de Dinero en Imagen

Foto:Pixabay

.png)

.png)

.gif)

.gif)

.gif)

.jpg)